eRechnung

Immer mehr Unternehmen, Gewerbetreibende und Selbstständige nutzen bereits digitale Rechnungen, um Zeit, Aufwand und Geld zu sparen. Das am meisten verbreitete Format ist dabei die E-Mail mit PDF-Anhang. Doch diese sind nach der neuen gesetzlichen Regelung keine elektronischen Rechnungen, da sie vom Empfänger manuell bearbeitet werden müssen. Als echte eRechnungen zählen nur XML-Formate, die von IT-Systemen zwischen Versender und Empfänger automatisch ohne manuelle Eingriffe verarbeitet werden können.

Auf unserer Sonderseite zum Thema eRechnung stellen wir Ihnen nachfolgend alle wichtigen Informationen zum Thema eRechnung und der Einführung in Ihrem Unternehmen zusammen.

Was ändert sich durch die eRechnung?

Der Kern der Änderungen dreht sich um die neuen Begrifflichkeiten einer Rechnung i.S.d. § 14 UStG. Ab dem 01.01.2025 wird zukünftig unterschieden zwischen elektronischen Rechnungen (in der Gesetzesbegründung auch als eRechnungen bezeichnet) und sonstigen Rechnungen. In den kommenden Jahren wird die eRechnung die „alten“ sonstigen Rechnungsformate ersetzen.

Die neue eRechnung: „Eine Rechnung, die in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen wird und eine elektronische Verarbeitung ermöglicht. Das strukturierte elektronische Format muss der europäischen Norm für die elektronische Rechnungsstellung und der Liste der entsprechenden Syntaxen gem. RL 2014/55/EU entsprechen (und damit der CEN-Norm EN 16931).“

Erfüllt werden die Formatanforderungen aktuell z.B. von der XRechnung, oder dem hybriden ZUGFeRD-Format (Kombination aus PDF-Dokument und XML-Datei). Dies hat das BMF in seinem Schreiben v. 2.10.2023 an die Verbände ausdrücklich bestätigt (für ZUGFeRD erst ab Version 2.0.1). Auch andere Rechnungsformate, die nicht explizit in dem Schreiben genannt wurden, können jedoch grundsätzlich die Anforderungen erfüllen.

Sonstige Rechnung: „Papierrechnungen, aber auch Rechnungen, die in einem anderen elektronischen Format übermittelt werden (z.B. PDF-Format).“

Eine per E-Mail versandte PDF-Rechnung gilt demnach ab 2025 nicht mehr als elektronische Rechnung!

Wer ist von der eRechnung betroffen?

Alle Unternehmen! Wobei die Verpflichtung zur Ausstellung einer eRechnung vorerst nur Leistungen zwischen Unternehmen (B2B) betrifft, die in Deutschland ansässig sind. Je nach Situation können dazu aber auch bereits Vermieterinnen und Vermieter mit umsatzsteuerpflichtigen Umsätzen zählen.

Pflicht für den Empfang einer eRechnung:

Ab dem 01.01.2025 muss ausnahmslos jeder inländische unternehmerische Rechnungsempfänger im B2B-Bereich in der Lage sein, eRechnungen nach den neuen Vorgaben zu empfangen. Anders als bisher ist die elektronische Rechnungstellung auch nicht an eine Zustimmung des Rechnungsempfängers geknüpft.

Die gängigen Rechnungsschreibungsprogramme werden an entsprechenden Lösungen zum Erstellen und zur Visualisierung elektronischer Rechnungen arbeiten. Auch DATEV bietet Unternehmen bei Bedarf unterschiedliche Lösungsvarianten an.

Pflicht für die Ausstellung einer eRechnung:

Unverändert sind (seit 27.11.2020) bereits alle Unternehmen verpflichtet, ihre Rechnungen an öffentliche Auftraggeber des Bundes im eRechnungsformat zu übermitteln.

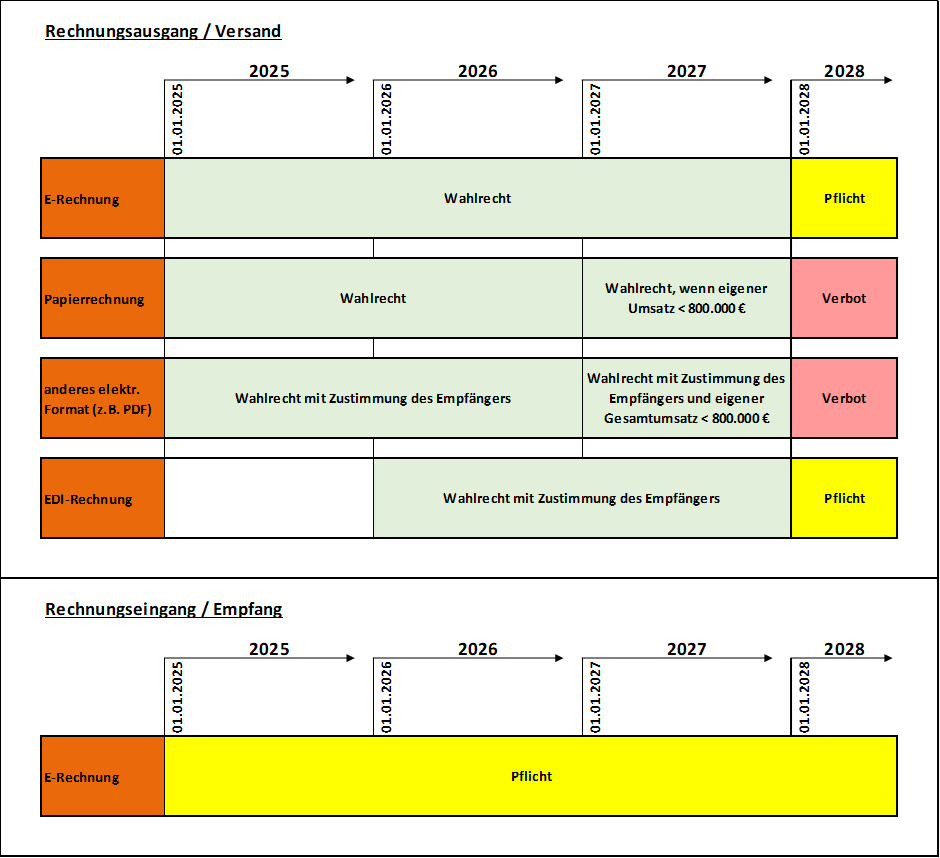

Durch eine mehrjährige Übergangsregelung zwischen dem 01.01.2025 und dem 31.12.2027 kommen nun folgende Verpflichtungen ab dem 01.01.2025 hinzu:

…bis Ende 2026…

Befristetes Wahlrecht zur Übermittlung einer eRechnung für alle Unternehmen für in 2025 und 2026 ausgeführte B2B-Umsätze. Weiterhin dürfen auch Papierrechnungen übermittelt werden, oder mit Zustimmung des Empfängers, auch elektronische Rechnungen, die nicht dem neuen Format entsprechen.

…bis Ende 2027…

Verlängerung des befristeten Wahlrechts mit der zusätzlichen Voraussetzung, dass der Rechnungsaussteller einen Vorjahresumsatz von nicht mehr als 800.000 EUR haben darf.

…ab 2028…

Pflicht zur eRechnungen für sämtlichen Unternehmen.

Ausnahmen von der Verpflichtung

Ausgenommen von der eRechnung sind aktuelle Kleinbetragsrechnungen, deren Gesamtbetrag 250 € nicht übersteigt (§ 33 UStDV), Fahrausweise (§ 34 UStDV) und Rechnungen an Verbraucher. Diese können folglich weiterhin als "sonstige Rechnungen" übermittelt werden, also z.B. in Papierform.